おまかせ資産運用!貯金から移して正解だった!

▼1万円から始めるプロレベルのおまかせ資産運用【THEO+[テオプラス] docomo】 ![]()

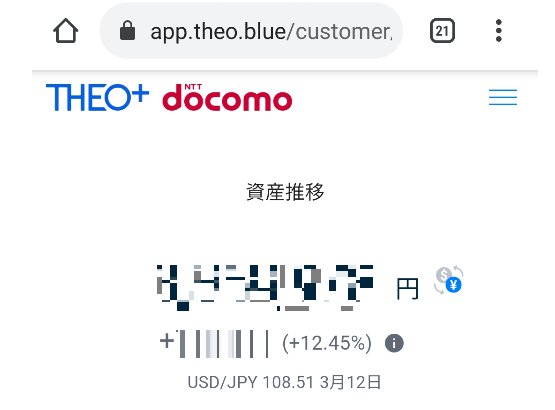

日本は今超低金利、銀行の貯金の利息はほぼないに等しい。自分で株式のデイトレードをしたこともあるけど、かなり大変だったので、しばらく貯金はそのままにしていた。でも、ドコモと提携しているTHEOという資産運用サービスがあることを知った。おまかせで資産運用してくれる、というのは他にもある。でも、このTHEO+docomoは預けている金額が、ある一定以上であれば毎月Dポイントが付くとのこと。Dカードでの携帯料金支払いなどで、けっこうDポイントにはお世話になっている。そこで、今後に期待してやってみるか、ということで最初は10万円ほど預けて様子を見た。10万円ではDポイントはつかないが、まずはどんなもんかと。1か月もしないうちに5~6%の収益発生、ということでDポイントが発生する50万円まで増やす。すると損益は+7~8%ぐらいで推移。これなら、ということで貯金をすべて預けてしまった。それから1年、損益は上の写真の通り、10%を超えている。とりあえず貯金をTHEO+docomoに移して大正解であった。

株を自分で持っているのと違って、投資の専門家が運用してくれる

まぁ、2020年は実際の経済状況とはかなり乖離した株高となった。2021年3月時点では、アメリカの長期金利が上がったとかで一時的に株価も下がっている。もし、自分で株を持っていたら、とても悩ましいところだろう。THEO+docomoの損益も少し悪くなった。上の写真は影響を受けた後で、その前は13%ぐらいまで上がっていた。ということは、大きな影響はなかった、と言っていいだろう。自分で株を持っていれば、相場が下がれば含み益もどんどん下がるが、THEO+docomoの場合は投資の専門家が運用をしてくれている。当然、相場の変化に対しても柔軟に対応しているのだろう。だから、多少の影響はあったとしても、実際の株価の変動に大きく影響されることはないだろう。自分では何もしないで、ただ預けれいるだけなのに、自分で運用するよりも、はるかにリスクは小さい。運用だから、今後どうなるかわからないけし、マイナスになるリスク、つまり元本割れになる可能性は当然ある。でも、ある程度長く持つことを考えれば、プラスになる可能性が高いと個人的には思っている。プロが運用しているのだから。(本当は、プロでもリスクがあるのは知っているが)まぁ、そんなに大した金額でもないし、貯金よりは絶対有利だと個人的には思っているので今後もTHEO+docomoおまかせしよう。

![]()

ドコモユーザーには特にTHEO+docomoは有益なツールである

THEO単独でも使うことは出来るが、ドコモユーザーの場合、THEO+docomoと使うと特に有利である。先にも書いた通り、一定金額以上預けると、Dポイントがもらえるのだ。ドコモユーザーではなくてももらえるが、ドコモユーザーの方がその金額はおトクになっている。預ける金額と、それに対すてもらえるDポイントは年間で次の通りである。

運用金額によってDポイントがもらえる

- 運用金額50万円以上 ドコモ回線利用者は900ポイント ドコモ回線非利用者は600ポイント

- 運用金額300万円以上 ドコモ回線利用者は5,400ポイント ドコモ回線非利用者は3,600ポイント

- 運用金額1,000万円以上 ドコモ回線利用者は18,000ポイント ドコモ回線非利用者は12,000ポイント

資産運用ならdポイントももらえるTHEO+[テオプラス] docomo!

![]()

スマホでも、dアカウントでログイン

ドコモ口座はもちろん、主要銀行との入出金も楽

THEO+docomoは当然ながらスマホですべてが管理できる。ドコモ口座を使った入出金が簡単にできる。また、主要な銀行であれば、スマホにその銀行用のアプリを入れておけば、入出金のやり取りも簡単に出来るのだ。僕もTHEO+docomoの尊敬確認は時々スマホでチェック、入出金もすべてスマホで完結できる。ただし、入金はほぼリアルタイムで出来るけど、出金の場合は、3~5営業日かかる。先日、ちょっと必要があって、THEO+docomoから一部出金した時は、3月3日(水)にスマホから出金依頼して、3/8(月)には指定銀行に入金されていた。土日をはさまなければ、もっと早いかもしれない。

![]()

月々の定期積立やおつり積み立ても出来る

Dカードを利用していると、利用金額に端数が出た場合、その端数をTHEO+docomoに毎月積み立てていくことが出来る。これがおつり積み立てである。

また、指定の銀行口座から毎月設定した金額を自動でTHEO+docomoに入金することもできる。

THEO+docomoは、貯金代わりに利用出来て、かつ資産運用も出来るのだ。貯金は減ることはないが、増えることは現在の日本では、ほぼ期待できない。

でもTHEO+docomoの場合、減るリスクもあるけど、増やすチャンスもある。個人的には低リスク中リターンだと思っている。株やFXのように、短期間で一攫千金は狙えないが、こつことと長い目で見れば、十分収益は狙えるのではないかと、個人的には思っている。

THEOは誰でもOKだが、THEO+docomoは特にドコモユーザーには検討しても良いツールではないかと思っている。

![]()